Ролевые описания и модели

В первом разделе курса говорилось о том, что система имеет определенные классические свойства и зависит от проектных ролей. Далее мы выяснили, что существуют многочисленные предметы интересов к системе, и что каждое описание делается для какого-то предмета интереса.

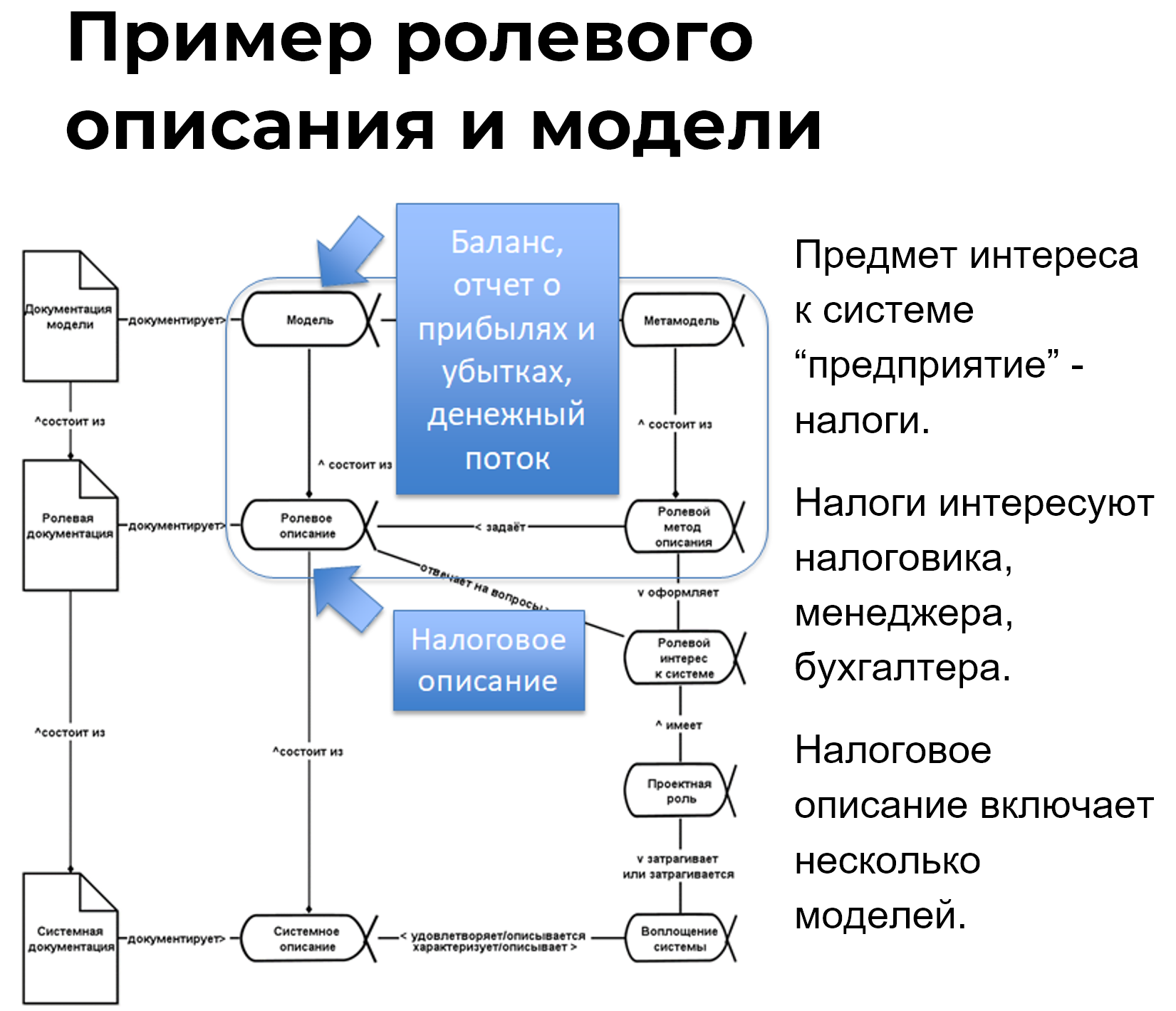

На адаптированной схеме из стандарта ISO 42010[1] вы можете увидеть, как можно рассуждать об интересах к системе, проектных ролях, ролевом описании, моделях и т.п. Данный международный стандарт даёт рекомендации о том, как думать о системном описании.

Сам стандарт говорит только об архитектурном описании, но его положения вполне можно применить к любым описаниям разных систем. Например, применить эту схему не к целевой системе, а к системе создания.

В жизни обычно всё начинается с выявления ролевого вида описания, которое вытекает из определенного интереса. Вот, например, к предприятию имеется предмет интереса – налоги. Есть определенные проектные роли (со своими методами и рабочими продуктами), которые имеют данный предмет интереса. Однако, у налоговика, менеджера и бухгалтера предпочтения в этом предмете интереса могут не совпадать.

Для ответа на данный предмет интереса формируют налоговое описание, которое должно включать все предпочтения проектных ролей. Каждая проектная роль желает своего, но, чтобы договориться, необходимо создать общее для всех заинтересованных[2] проектных ролей описание.

Оно состоит из определенных моделей. Нам просто обсуждать налоговый вопрос, потому что многие метамодели зафиксированы государством в соответствующих нормативных документах. Это такие документы как «Бухгалтерский баланс», «Отчет о прибылях и убытках» и другие. А когда эти метамодели заполнены соответствующими отчетными данными, они становятся моделями — описаниями конкретного предприятия, его хозяйственной деятельности.

Как вы уже догадались, существует определенный метод описания, с помощью которого составляют данное налоговое описание. Это метод бухгалтерского и налогового учета.

Государство озабочено налогами, поэтому свой предмет интереса продвигает через нормативное утверждение методов описания (метамодели) и скрупулёзно вычитывает представленные бухгалтерами модели. Берите пример с налоговиков в том, как нужно уделять внимание моделированию.

Однако, с другой стороны, вы ни на секунду не должны забывать, что в результате вам требуется воплощение системы, а описание, данное нам в виде моделей, чертежей, инструкций по изготовлению и т.д., нужно только потому, что без описания очень трудно воплотить в жизнь работающую систему.